「米国クレジットカード債務残高史上最高」はヤバいのか

「米国のクレジットカード債務残高がリーマンショック前を超えて急増中」というポストを見ました。

🇺🇸クレジット カード債務

☑️指数関数的に急増中

🔴2008 年リーマン危機

🔴2020 年コロナ危機

危機時をはるかに上回るレベル■金融 ■警鐘 https://t.co/y5Tt2KNXRp

— やまえつ WINNINGTICKETS (@winningtickets2) January 31, 2024

2008年に8660億ドルだったのが、現在は1兆ドルを超えています。

一見ヤバそうに見えますが実際のところどうなのか考察してみました。

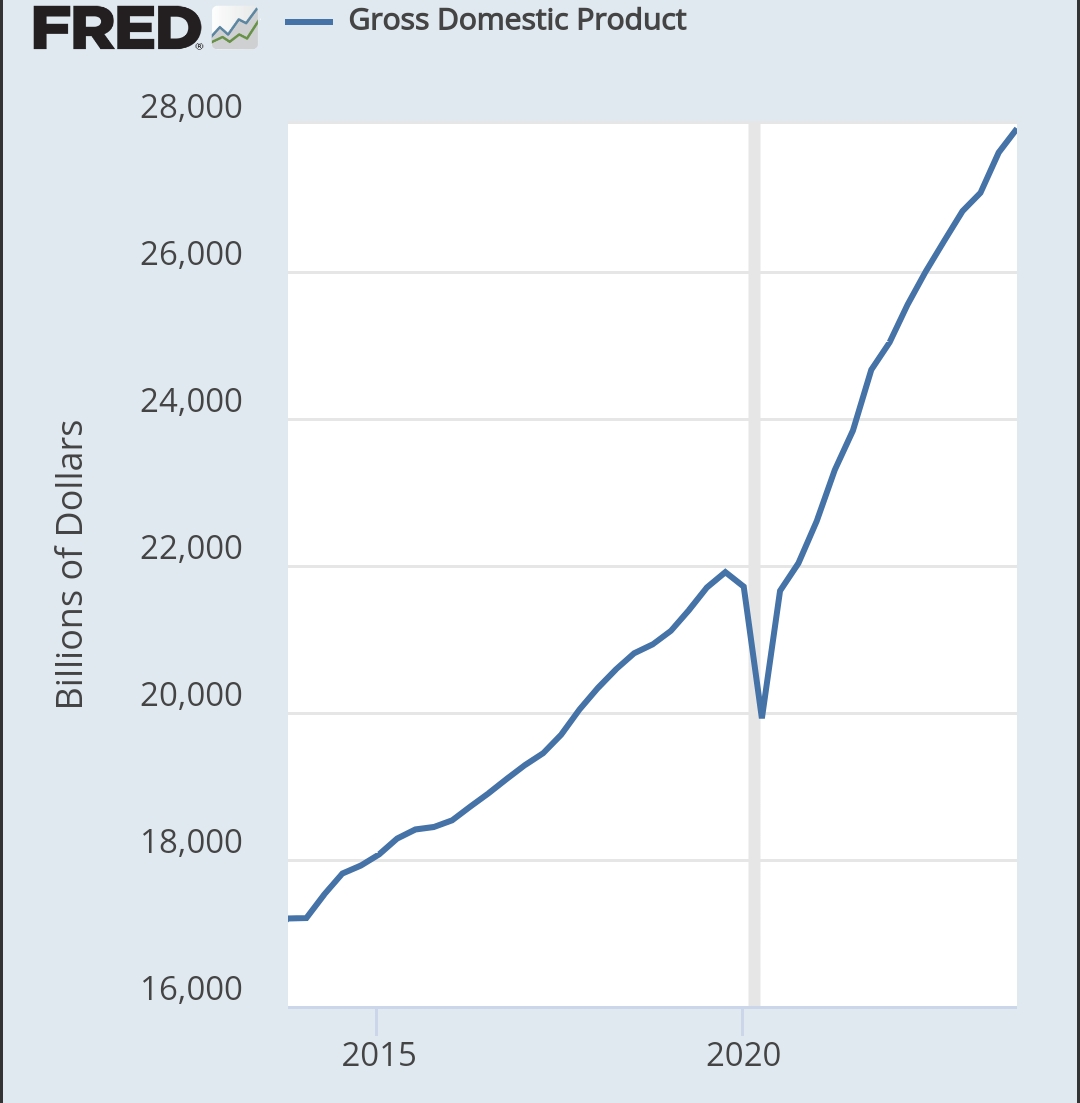

GDP比率で見よう

結論から言うと、「クレジットカード債務残高だけを見て米国経済が危機かどうかはわからない」です。

米国経済は年々成長しています。

参照→FRED

経済成長に伴い、債務残高も当然増えていきます。

クレジットカード債務残高をGDP比率で見てみると以下の数字となります。

2019年 約4.3%

2023年 約5.0%

このようにむしろ減っています。

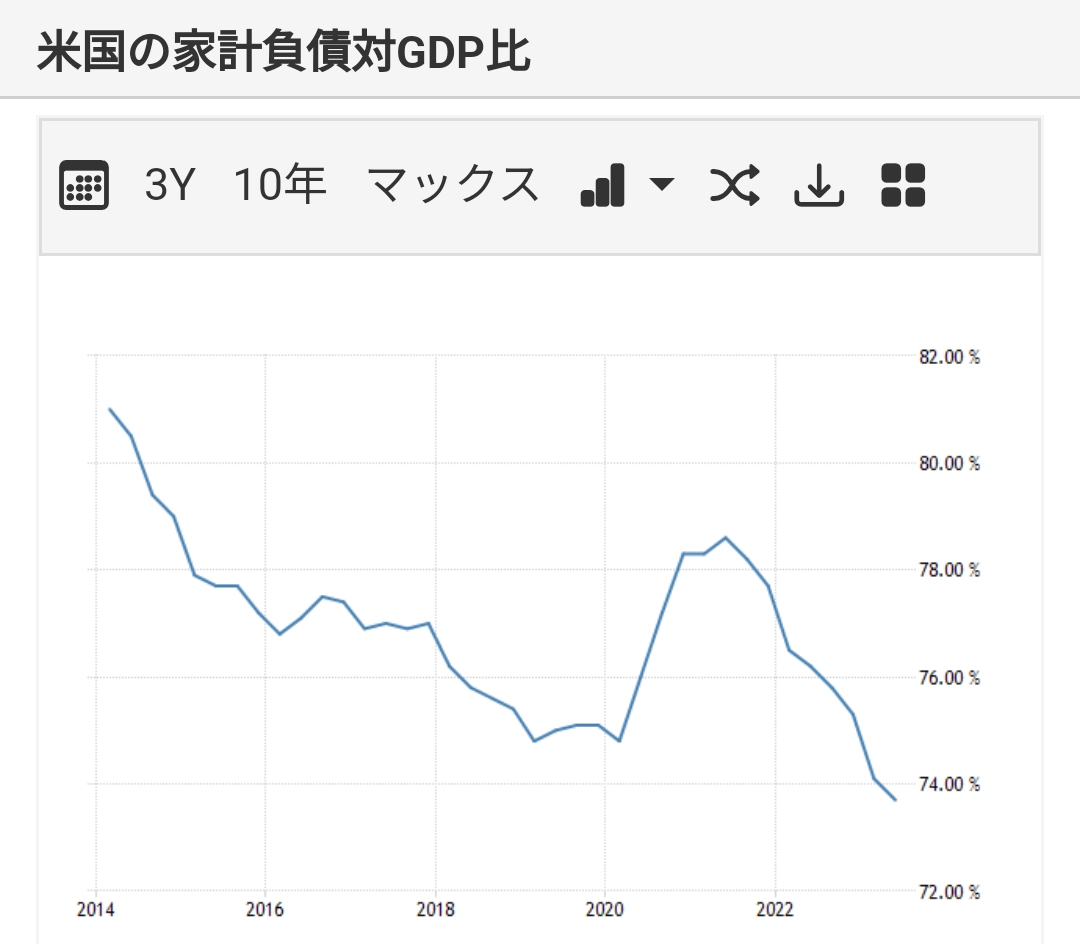

家計負債対GDP比

家計負債とGDPの比率を見るとより顕著に下がっています。

ちなみに2007年に記録した98.7%が最高値で、それと比べると現在の73%という数字はまだ余裕があります。

延滞率

不穏な数字もあります。

クレジットカードの延滞率は2011年以来の高水準となる8.01%に達したそうです。

もっとも、14%近かった金融危機後の2008年の水準にはまだまだ遠く問題ないとの見方もあります。

参照記事→米国のカード延滞率、12年ぶり高水準 金利高が消費に影

まとめ

単純にクレジットカード債務残高で見ると史上最高ですが、GDP比率では異常事態という程ではありません。

延滞率は上がっているし、他にもネガティブな指標はあるかもしれませんが、少なくともクレジットカード債務残高だけを見て「米国経済ヤバい」というのは明らかに間違いです。

米国経済においては多種多様な指標が存在するため、都合の良い数字を拾って「米国経済危機説」を主張することは簡単です。

そういった言説に惑わされず、能動的に指標を調べ自分の頭で動勢判断することが肝要であると改めて感じました。