大正時代の100年満期定期預金の残酷な結果とそこから学ぶこと

最近はアルゼンチン100年国債なんてのがありますが、日本でも大正時代に100年満期定期預金というものがありました。

報道によると、金利6%の100年定期で満期時の受け取り額は339倍になったものの、インフレにより実質利回りは大きくマイナスだったそうです。

このニュースを受けて投資ブログ等では

「ほらみろ銀行預金はダメ! 株を買え!」

という結論に持っていく人が多いようですが、私の見方は少し違います。

今回は100年定期預金の何がダメだったかについて書きます。

100年満期定期預金とは

第四銀行によると、100年定期預金は大正天皇の即位の大礼を記念し募集された。利率は年6%の複利で、1円預けると100年後には339円になる。第1次世界大戦で輸出が伸びた好景気の影響もあり「他の銀行でも同様の募集があったのでは」としている。

【日本経済新聞2015年12月29日付】

預金が339倍になったので一見大成功ですが、実質利回りで見ると残念な結果でした。

1915年の大卒初任給平均は35円だったそうです。

【コインの散歩道 明治~平成 値段史http://sirakawa.b.la9.jp/Coin/J077.htmより】

仮に1か月分の給料35円をまるまる100年定期預金に預けた場合、100年後の2015年には、11,875円になりました。

1か月分の給料が日当程度の金額になってしまったというわけです。

2015年の大卒初任給平均は204,634円ですので、対インフレでの実質利回りはマイナス94%ということになります。

大正時代の1年満期定期預金の金利

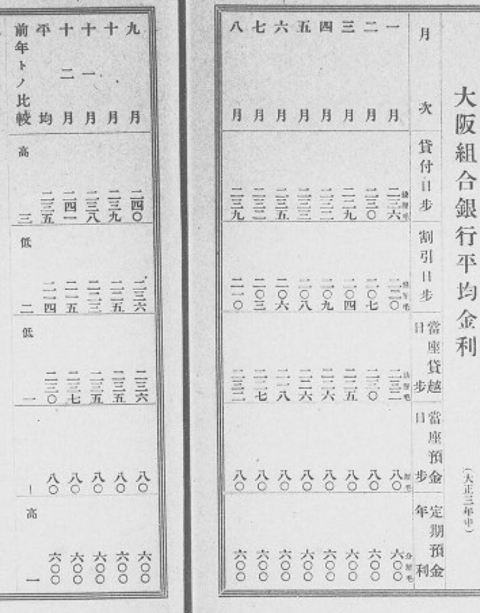

ちなみに当時の1年定期預金の金利が気になったので調べてみたところ、国立国会図書館デジタルコレクションで資料が見つかりました。

▲大阪市京都市神戸市名古屋市経済便覧第十六回(1915年)より

一番下に「定期預金年利 六分」と記載されています。

つまり、100年満期と1年満期が同じ6%だったということです。

敗因は固定金利

「100年間銀行に預けた結果、実質大損」という事実を受けて

「銀行預金はダメ! 銀行に預けている奴は情弱! 株や不動産に投資しろ!」

という結論に導くのが投資ブロガーの主流のようです。

しかし100年定期預金における最大の失敗要因は、銀行預金云々というよりもむしろ、

「100年間金利を固定し、資金を動かさなかった」

という点でしょう。

固定金利のリスク

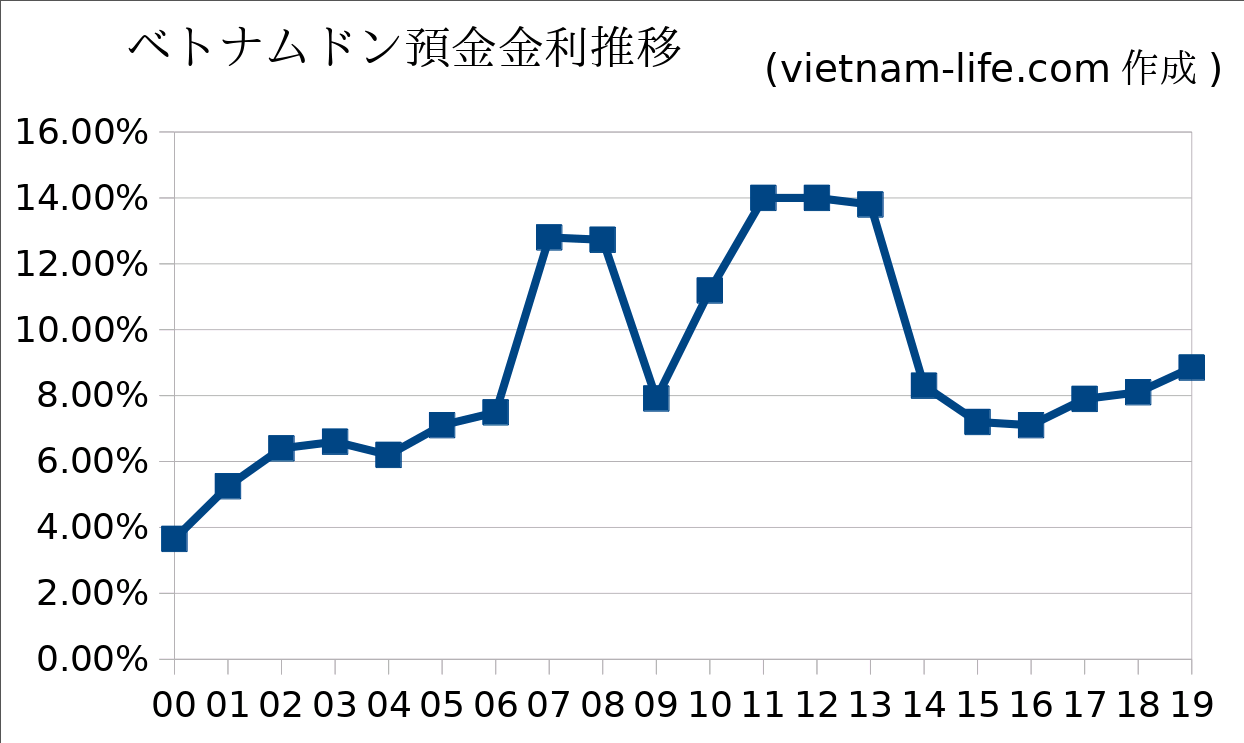

私は約830万円分のベトナムドンを銀行に預けていますが、最長でも2年定期です。

▼2000年以降の金利推移

ご覧の通り2000年以降でもこれだけ金利が動いています。

もし2000年に「19年満期で金利4%」という定期預金に預けていたら(実際には存在しませんが)、ドルベース利回りはわずか1.28%でした。

2000年以降で5.95%。

ここ10年間では6.85%、ここ5年間では5.65%。

1年定期預金で回すことで、その時々の経済状況に応じた金利を享受できます。

柔軟に投資対象を変える

今のところベトナムドン預金の利回りは高いですが、10年後や20年後はわかりません。

ベトナム政府はここ数年で債務増加ペースを加速させていますが、この傾向が続くと将来はトルコリラのような慢性下落通貨に成り下がるかもしれません。

そうなった時は投資対象を変えます。

ですので私はベトナムドン預金のうち94.6%は13か月以下の定期預金にし、状況変化に柔軟な対応ができるようにしています。

まとめ

▶資金を「固定金利」で「同一機関に」長期間預けてしまった

「銀行預金はダメ」という話ではなく、「超長期固定金利はやめとけ」がこの件の教訓でしょう。

▼ベトナムドン預金のリスクはこちら。

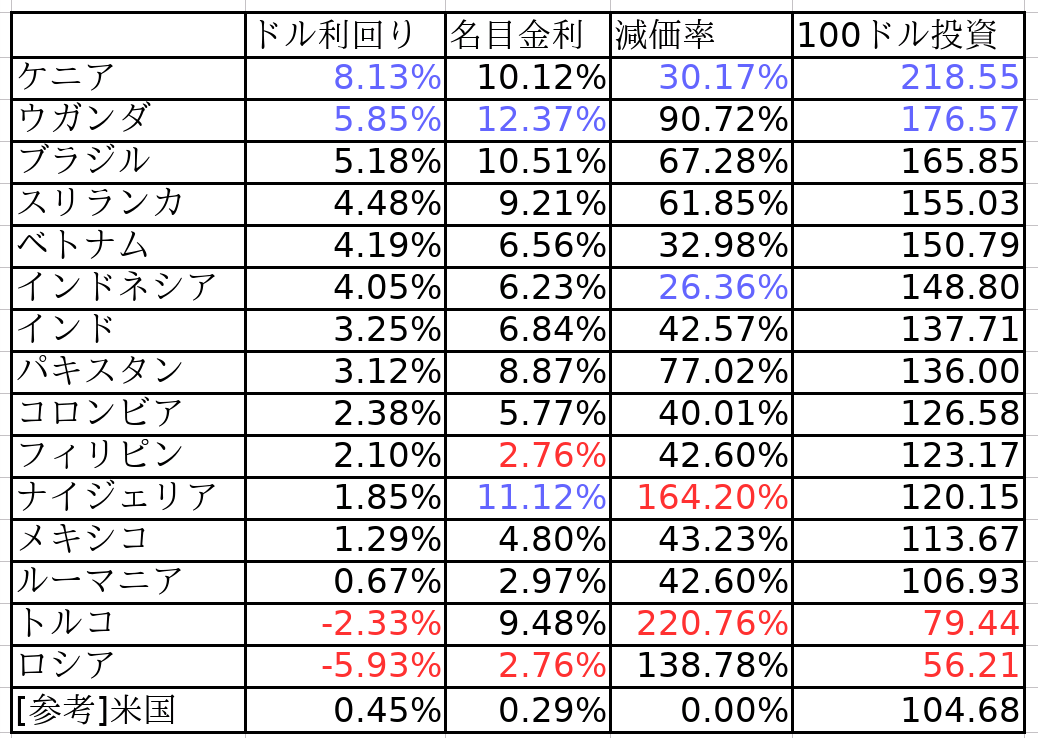

▼新興国通貨の実質利回りを計算してみた記事はこちら。